新聞稿

/

周大福創建公佈2025財政年度全年業績

- 審慎部署 穩步成長 -

24.09.2025

(2025年9月24日 - 香港) 周大福創建有限公司(「本公司」及其附屬公司,統稱「周大福創建」或「集團」,香港股份代號:659) 公佈截至2025年6月30日止(「2025財政年度」)的全年業績。

綜合重點

周大福創建執行董事兼集團聯席行政總裁鄭志明先生表示:「周大福創建憑藉業務多元化的優勢,在宏觀經濟不明朗的情況下,一直展現韌性。集團業績穩健,2025年財政年度的增長動力主要來自保險板塊的強勁表現。為了更清晰反映拓寬了的業務範疇,該板塊已重新命名為『金融服務』板塊。因應市場對綜合金融服務,尤其是財富管理的需求日增,我們正積極拓展這個極具發展潛力的業務領域。集團較早前宣佈收購科技主導金融服務公司uSmart的43.93%權益和外部資產管理公司晉羚的65%權益,正是集團發展路線圖中的重要里程碑。透過加快金融服務板塊的發展,並結合與周大福集團的協同效應,將加強我們提供更全面及多元化金融服務的能力,提升競爭優勢。」

周大福創建執行董事兼集團聯席行政總裁何智恒先生補充:「集團具韌性的業績,印證了我們在充滿挑戰的經濟環境下仍能為股東創造長遠價值。我們將繼續對業務組合進行策略性優化,以符合集團長遠發展策略及創造穩定現金流的目標,並以嚴謹的資本配置和審慎的財務管理為後盾。展望未來,集團將繼續發揮其策略靈活性、彰顯財務實力及遵守營運紀律,捕捉發展新機遇,增強投資組合的韌性,為持份者創造可持續的價值。」

積極主動及策略性的財務管理

健康的債務結構以應對市場波動

集團財務維持穩健。集團於2025財政年度成功將平均借貸成本降至每年約4.1%(2024財政年度:4.7%)。自2023年起,集團已策略性地將其債務組合大部份轉向人民幣借貸,作為人民幣計值的資產的自然對沖,以減輕人民幣兌港元潛在貶值的影響,並在美國利率長期高企的情況下降低借貸成本。於2025年6月30日,集團的淨負債比率維持於37%的健康水平。

業務優化

持續策略性優化業務組合,把握增長機遇

收購:

- 建築:完成收購領先的機電工程服務承包商新昌亞仕達屋宇設備有限公司(「新昌亞仕達」)(2025年3月)

- 金融服務:宣佈收購領先的科技主導金融服務公司uSmart Inlet Group Limited(「uSMART」)的43.93%權益(2025年3月)

- 金融服務:宣佈收購外部資產管理公司晉羚集團有限公司(「晉羚」)的65%權益(2025年8月)

出售:

- 完成出售「免稅」店業務(2024年12月)

- 合營企業完成出售於Hyva III B.V.及其附屬公司(「Hyva集團」)的全部權益(2025年1月)

- 出售集團於ForVEI II S.r.l.的40%權益,該公司於意大利營運太陽能發電資產(2025年5月)

業務概況

道路

在挑戰環境中表現平穩

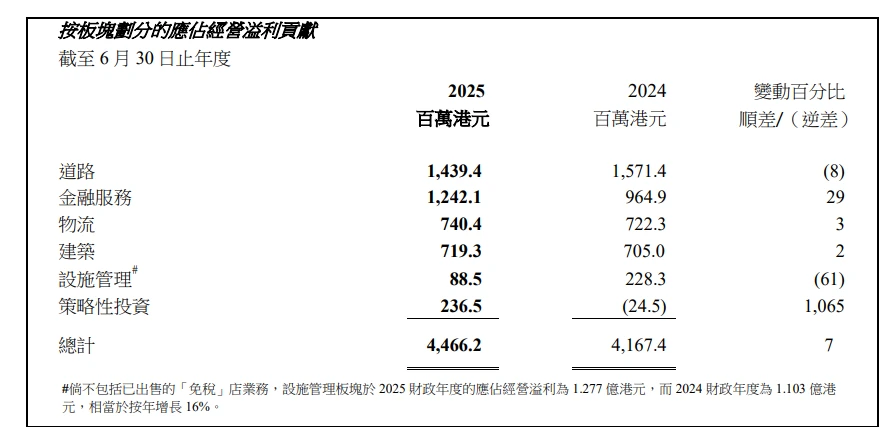

2025財政年度,整體可比較日均交通流量同比增長2%,而可比較日均路費收入則同比減少2%。道路板塊錄得應佔經營溢利總額14.394億港元,按年下降8%。應佔經營溢利減少主要由於廣州市北環高速公路的特許經營年期已於2024年3月屆滿、若干道路項目的交通流量恢復較預期慢,以及競爭加劇。撇除廣州市北環高速公路及3條位於山西省的收費公路的特許經營年期屆滿的影響,有全年貢獻的13條收費道路的應佔經營溢利按年增長1%。截至2025年6月30日,集團道路組合的整體平均剩餘特許經營年期約為12年。

金融服務

周大福人壽:強勁應佔經營溢利及合約服務邊際

2025財政年度,金融服務板塊表現強勁,應佔經營溢利按年增長29%至12.421億港元,主要得益於周大福人壽業務的強勁增長所帶動。在盈利性新業務增長及有利的金融市場因素推動下,保險業務的合約服務邊際釋放按年上升28%至11.301億港元。

周大福人壽一直積極加強代理團隊,令代理渠道的業績顯著上升,其年化保費總額按年大幅增長48%,按年化保費計算的生產力亦提升48%,新入職代理人數增加24%,代理團隊的續保率也提高 23%。

然而,由於2024財政年度在新型冠狀病毒疫情後的反彈下表現異常強勁,以及經紀分銷渠道競爭加劇,令年化保費額有所下跌。雖然新業務價值利潤率由2024財政年度的27%上升至30%,但受年化保費總額下跌影響,新業務價值於2025財政年度減少18%至10.033億港元。

於2025財政年度,周大福人壽的財務狀況維持穩健,首度派發股息約5億港元。在香港保險業風險為本資本基準下的償付能力充足率於2025年6月30日仍保持穩健,達279%,遠超100%的最低監管要求。截至2025年6月30日,內含價值增長19%至 253億港元。於2025年首三個月,周大福人壽保持具競爭力的市場地位,按年化保費總額表現在香港人壽保險公司中排名第11位。

物流

物流倉儲業務重塑品牌加強定位

2025財政年度物流板塊實現應佔經營溢利按年增長3%至7.404億港元,主要受惠於於亞洲貨櫃物流中心香港有限公司(「亞洲貨櫃物流中心」)的穩定表現,以及來自中鐵聯合國際集裝箱有限公司(「中鐵聯集」)的貢獻大幅提升。

為了善用「周大福」強大的品牌價值,並以此為物流板塊創造更大的協同效應,集團的物流倉儲業務品牌已策略性地重塑為「周大福物流」,物流資產和管理組合包括香港亞洲貨櫃物流中心和內地7個物流物業。

於2025年6月30日,亞洲貨櫃物流中心錄得平均租金按年增長8%,租用率為 80.7%(2024年6月30日:96.3%);內地的7個物流物業平均租用率為87.5%(2024年6月30日:87.4%)。面對當前的市場價格錯配,集團正積極發掘内地價值被低估的物流項目,尤其著眼於大灣區及長三角地區已投入營運的優質倉儲資產。

中鐵聯集方面,受惠於國家對鐵路運輸發展的大力支持,多式聯運服務需求持續增長,中鐵聯集於2025財政年度經營表現強勁。目前於內地經營13個鐵路貨櫃中心站,中鐵聯集的應佔經營溢利按年增長23%,吞吐量按年增長10%達至700萬個標準箱。

建築

卓越往績帶動穩健業績

周大福創建建築集團現由4家知名專業企業組成,包括協興集團、惠保集團、港興集團,以及於2025年3月策略性收購的新昌亞仕達。於2025財政年度,儘管面臨項目推出進度放緩及物料成本上漲的不利因素,周大福創建建築集團表現穩健,維持了穩定的應佔經營溢利7.193億港元。

於2025年6月30日,手頭合約總值約達585億港元。剩餘待完成工程總值約385億港元,較2024年6月30日增長24%。獲授的新合約按年增長9%至約239億港元,表現優於同業。於2025財政年度取得的重點項目包括亞洲博覽館二期發展項目和落馬洲河套區港深創新及科技園1號大樓。

設施管理

持續進步

倘撇除售出的「免稅」店業務,設施管理板塊的應佔經營溢利於2025財政年度按年增長16%至1.277億港元,主要得益於港怡醫院的營運持續增長,於本財政年度内開始為集團作出盈利貢獻。

港怡醫院自開業以來實現首次應佔經營溢利的正面貢獻,收入穩健增長,EBITDA按年上升23%,EBITDA利潤率亦進一步提升。病人數量持續增長,住院服務收入表現強勁。於2025年6月30日,經常使用的病床數量達337張(2024年6月30日:313張),平均使用率為64%(2024年6月30日:65%)。

為配合港怡醫院的策略發展藍圖,港怡醫院聯合與IHH Healthcare Berhad的合資企業Parkway Medical Services (Hong Kong) Limited持續擴充其醫療網絡,包括專科診所。連同這財年開設的四個服務站,旗下正營運十個服務據點,並計劃於2025 年第四季度在金鐘開設港怡日間醫療中心,以提供更廣泛的服務,滿足客戶需求。

會展中心透過舉辦豐富多元的活動,持續鞏固其作為亞洲頂級盛事中心的地位。於2025財政年度,會展中心舉辦了786場活動(2024財政年度:823場活動),總入場人數按年增長7%,達至約780萬人次。

集團持有25%權益的啟德體育園有限公司,因營運前期開支而錄得應佔經營虧損。自2025年3月開幕以來,超過30場本地和國際體育、娛樂盛事及社區活動在啟德體育園舉行,吸引超過100萬名觀衆人次到訪主場館,進一步鞏固了香港作為「亞洲盛事之都」的地位。於2025年6月30日,面積達70萬平方英呎的啟德零售商場租用率超過80% 。

展望未來

集團將重點關注具有增長潛力的板塊,尤其是金融服務及物流業務。面對市場的急速轉變,集團繼續與時並進,以靈活的經營策略,審慎的投資態度,捕捉可以為集團提供穩定現金流和長遠增長動力的發展機遇。同時,集團秉持謹慎的資本管理,維持穩健的流動性,致力為持份者及所有股東創造長遠價值。

綜合重點

- 整體應佔經營溢利增長7%至44.662億港元。

- 股東應佔溢利上升4%至21.62億港元。

- 集團財務狀況繼續保持穩健。於2025年6月30日,集團可動用流動資金總額約298億港元,其中包括現金及銀行結存約202億港元及備用已承諾銀行信貸額約96億港元。

- 淨負債比率維持於37%的健康水平。

- 集團致力維持可持續及漸進的股息政策:

- 建議派發末期普通股息每股0.35 港元,可以股代息。

- 連同中期普通股息每股0.30港元,2025財政年度全年普通股息將為每股0.65港元 (2024財政年度:全年普通股息為每股0.65港元)

- 連同2025財政年度與中期普通股息同時派發的一次性特別股息每股0.30港元,2025財政年度的股息總額將為每股0.95港元。

- 為感謝股東的鼎力支持及為股東創造價值,董事會建議每持有十股現有股份,可獲發一股紅股。

周大福創建執行董事兼集團聯席行政總裁鄭志明先生表示:「周大福創建憑藉業務多元化的優勢,在宏觀經濟不明朗的情況下,一直展現韌性。集團業績穩健,2025年財政年度的增長動力主要來自保險板塊的強勁表現。為了更清晰反映拓寬了的業務範疇,該板塊已重新命名為『金融服務』板塊。因應市場對綜合金融服務,尤其是財富管理的需求日增,我們正積極拓展這個極具發展潛力的業務領域。集團較早前宣佈收購科技主導金融服務公司uSmart的43.93%權益和外部資產管理公司晉羚的65%權益,正是集團發展路線圖中的重要里程碑。透過加快金融服務板塊的發展,並結合與周大福集團的協同效應,將加強我們提供更全面及多元化金融服務的能力,提升競爭優勢。」

周大福創建執行董事兼集團聯席行政總裁何智恒先生補充:「集團具韌性的業績,印證了我們在充滿挑戰的經濟環境下仍能為股東創造長遠價值。我們將繼續對業務組合進行策略性優化,以符合集團長遠發展策略及創造穩定現金流的目標,並以嚴謹的資本配置和審慎的財務管理為後盾。展望未來,集團將繼續發揮其策略靈活性、彰顯財務實力及遵守營運紀律,捕捉發展新機遇,增強投資組合的韌性,為持份者創造可持續的價值。」

積極主動及策略性的財務管理

健康的債務結構以應對市場波動

集團財務維持穩健。集團於2025財政年度成功將平均借貸成本降至每年約4.1%(2024財政年度:4.7%)。自2023年起,集團已策略性地將其債務組合大部份轉向人民幣借貸,作為人民幣計值的資產的自然對沖,以減輕人民幣兌港元潛在貶值的影響,並在美國利率長期高企的情況下降低借貸成本。於2025年6月30日,集團的淨負債比率維持於37%的健康水平。

業務優化

持續策略性優化業務組合,把握增長機遇

收購:

- 建築:完成收購領先的機電工程服務承包商新昌亞仕達屋宇設備有限公司(「新昌亞仕達」)(2025年3月)

- 金融服務:宣佈收購領先的科技主導金融服務公司uSmart Inlet Group Limited(「uSMART」)的43.93%權益(2025年3月)

- 金融服務:宣佈收購外部資產管理公司晉羚集團有限公司(「晉羚」)的65%權益(2025年8月)

出售:

- 完成出售「免稅」店業務(2024年12月)

- 合營企業完成出售於Hyva III B.V.及其附屬公司(「Hyva集團」)的全部權益(2025年1月)

- 出售集團於ForVEI II S.r.l.的40%權益,該公司於意大利營運太陽能發電資產(2025年5月)

業務概況

道路

在挑戰環境中表現平穩

2025財政年度,整體可比較日均交通流量同比增長2%,而可比較日均路費收入則同比減少2%。道路板塊錄得應佔經營溢利總額14.394億港元,按年下降8%。應佔經營溢利減少主要由於廣州市北環高速公路的特許經營年期已於2024年3月屆滿、若干道路項目的交通流量恢復較預期慢,以及競爭加劇。撇除廣州市北環高速公路及3條位於山西省的收費公路的特許經營年期屆滿的影響,有全年貢獻的13條收費道路的應佔經營溢利按年增長1%。截至2025年6月30日,集團道路組合的整體平均剩餘特許經營年期約為12年。

金融服務

周大福人壽:強勁應佔經營溢利及合約服務邊際

2025財政年度,金融服務板塊表現強勁,應佔經營溢利按年增長29%至12.421億港元,主要得益於周大福人壽業務的強勁增長所帶動。在盈利性新業務增長及有利的金融市場因素推動下,保險業務的合約服務邊際釋放按年上升28%至11.301億港元。

周大福人壽一直積極加強代理團隊,令代理渠道的業績顯著上升,其年化保費總額按年大幅增長48%,按年化保費計算的生產力亦提升48%,新入職代理人數增加24%,代理團隊的續保率也提高 23%。

然而,由於2024財政年度在新型冠狀病毒疫情後的反彈下表現異常強勁,以及經紀分銷渠道競爭加劇,令年化保費額有所下跌。雖然新業務價值利潤率由2024財政年度的27%上升至30%,但受年化保費總額下跌影響,新業務價值於2025財政年度減少18%至10.033億港元。

於2025財政年度,周大福人壽的財務狀況維持穩健,首度派發股息約5億港元。在香港保險業風險為本資本基準下的償付能力充足率於2025年6月30日仍保持穩健,達279%,遠超100%的最低監管要求。截至2025年6月30日,內含價值增長19%至 253億港元。於2025年首三個月,周大福人壽保持具競爭力的市場地位,按年化保費總額表現在香港人壽保險公司中排名第11位。

物流

物流倉儲業務重塑品牌加強定位

2025財政年度物流板塊實現應佔經營溢利按年增長3%至7.404億港元,主要受惠於於亞洲貨櫃物流中心香港有限公司(「亞洲貨櫃物流中心」)的穩定表現,以及來自中鐵聯合國際集裝箱有限公司(「中鐵聯集」)的貢獻大幅提升。

為了善用「周大福」強大的品牌價值,並以此為物流板塊創造更大的協同效應,集團的物流倉儲業務品牌已策略性地重塑為「周大福物流」,物流資產和管理組合包括香港亞洲貨櫃物流中心和內地7個物流物業。

於2025年6月30日,亞洲貨櫃物流中心錄得平均租金按年增長8%,租用率為 80.7%(2024年6月30日:96.3%);內地的7個物流物業平均租用率為87.5%(2024年6月30日:87.4%)。面對當前的市場價格錯配,集團正積極發掘内地價值被低估的物流項目,尤其著眼於大灣區及長三角地區已投入營運的優質倉儲資產。

中鐵聯集方面,受惠於國家對鐵路運輸發展的大力支持,多式聯運服務需求持續增長,中鐵聯集於2025財政年度經營表現強勁。目前於內地經營13個鐵路貨櫃中心站,中鐵聯集的應佔經營溢利按年增長23%,吞吐量按年增長10%達至700萬個標準箱。

建築

卓越往績帶動穩健業績

周大福創建建築集團現由4家知名專業企業組成,包括協興集團、惠保集團、港興集團,以及於2025年3月策略性收購的新昌亞仕達。於2025財政年度,儘管面臨項目推出進度放緩及物料成本上漲的不利因素,周大福創建建築集團表現穩健,維持了穩定的應佔經營溢利7.193億港元。

於2025年6月30日,手頭合約總值約達585億港元。剩餘待完成工程總值約385億港元,較2024年6月30日增長24%。獲授的新合約按年增長9%至約239億港元,表現優於同業。於2025財政年度取得的重點項目包括亞洲博覽館二期發展項目和落馬洲河套區港深創新及科技園1號大樓。

設施管理

持續進步

倘撇除售出的「免稅」店業務,設施管理板塊的應佔經營溢利於2025財政年度按年增長16%至1.277億港元,主要得益於港怡醫院的營運持續增長,於本財政年度内開始為集團作出盈利貢獻。

港怡醫院自開業以來實現首次應佔經營溢利的正面貢獻,收入穩健增長,EBITDA按年上升23%,EBITDA利潤率亦進一步提升。病人數量持續增長,住院服務收入表現強勁。於2025年6月30日,經常使用的病床數量達337張(2024年6月30日:313張),平均使用率為64%(2024年6月30日:65%)。

為配合港怡醫院的策略發展藍圖,港怡醫院聯合與IHH Healthcare Berhad的合資企業Parkway Medical Services (Hong Kong) Limited持續擴充其醫療網絡,包括專科診所。連同這財年開設的四個服務站,旗下正營運十個服務據點,並計劃於2025 年第四季度在金鐘開設港怡日間醫療中心,以提供更廣泛的服務,滿足客戶需求。

會展中心透過舉辦豐富多元的活動,持續鞏固其作為亞洲頂級盛事中心的地位。於2025財政年度,會展中心舉辦了786場活動(2024財政年度:823場活動),總入場人數按年增長7%,達至約780萬人次。

集團持有25%權益的啟德體育園有限公司,因營運前期開支而錄得應佔經營虧損。自2025年3月開幕以來,超過30場本地和國際體育、娛樂盛事及社區活動在啟德體育園舉行,吸引超過100萬名觀衆人次到訪主場館,進一步鞏固了香港作為「亞洲盛事之都」的地位。於2025年6月30日,面積達70萬平方英呎的啟德零售商場租用率超過80% 。

展望未來

集團將重點關注具有增長潛力的板塊,尤其是金融服務及物流業務。面對市場的急速轉變,集團繼續與時並進,以靈活的經營策略,審慎的投資態度,捕捉可以為集團提供穩定現金流和長遠增長動力的發展機遇。同時,集團秉持謹慎的資本管理,維持穩健的流動性,致力為持份者及所有股東創造長遠價值。

PDF