新聞稿

/

周大福創建公布2026財政年度中期業績

- 根基穩固 穩步增長 -

26.02.2026

(2026年2月26日 - 香港) 周大福創建有限公司(「公司」及其附屬公司,統稱「周大福創建」或「集團」,香港股份代號:659) 公布截至2025年12月31日止(「期內」或「2026財政年度上半年」)中期業績。

綜合重點

周大福創建執行董事兼集團聯席行政總裁鄭志明先生表示:「周大福創建表現強韌,錄得穩健增長,充分體現了我們多元化業務組合的優勢。目前,集團在金融服務及物流兩大業務板塊上穩步發展,近期完成的收購項目不僅帶動策略性擴張,更進一步鞏固市場地位,成為集團發展進程中的重要里程碑。我們將持續強化業務組合的韌性,充分發揮周大福集團協同效益,並適時捕捉優質增長機遇,以創造可持續及長遠的價值。」

周大福創建執行董事兼集團聯席行政總裁何智恒先生補充:「集團將繼續秉持審慎的資本及風險管理原則,追求有紀律的增長。憑藉穩健的財務基礎及對卓越營運的堅持,我們有能力應對不斷變化的市場環境。透過持續優化業務組合及提升營運效率,我們將進一步強化現金流韌性,確保業績穩健,從而在不同市場周期中維持可持續及漸進的股息政策。」

審慎資本配置

策略性出售及收購

集團在資本配置方面秉持審慎原則,既包括對發展空間有限的資產作出策略性出售,並同時對具明確策略重要性的領域進行定向投資。於2025年10月,集團透過發行22.18億港元、2028年到期的0.75%可交換債券(「0.75%可交換債券」),將策略性投資板塊中的首程控股有限公司的投資變現。此交易有助集團拓寬融資渠道,提升財務靈活性,以支持未來增長,並有機會以可觀回報將該項投資出售。

集團亦推進多項經嚴格篩選的收購項目,以鞏固核心業務板塊,包括:

金融服務:

物流:

積極主動的財務管理以增強流動性

加強流動性及降低槓桿水平

集團財務維持穩健。於2025年12月31日,可動用流動資金總額約310億港元,包括現金及銀行結存約209億港元及備用已承諾銀行信貸額約101億港元,金額遠超即期債務。於2025年12月31日,債務淨額下跌至約138億港元(2025年6月30日:約147億港元),淨負債比率(按債務淨額除總權益計算)進一步下降至34%1 (2025年6月30日:37%)。集團的平均借貸成本年利率降至約4.0%(截至2024年12月31日止六個月(「去年同期」):4.2%)。

期內,公司成功提升公眾持股量,以符合監管要求。於2025年7月,公司發行8.5億港元於2027年到期的2.80%可換股債券。隨著債券被陸續轉換,公眾持股量於2025年11月21日已提升至約25.08%,已符合香港聯合交易所有限公司證券上市規則最低25%公眾持股量的要求。於2026年2月24日,公眾持股量進一步上升至約26.05 %。

業務概況

道路

在充滿挑戰的環境中表現平穩

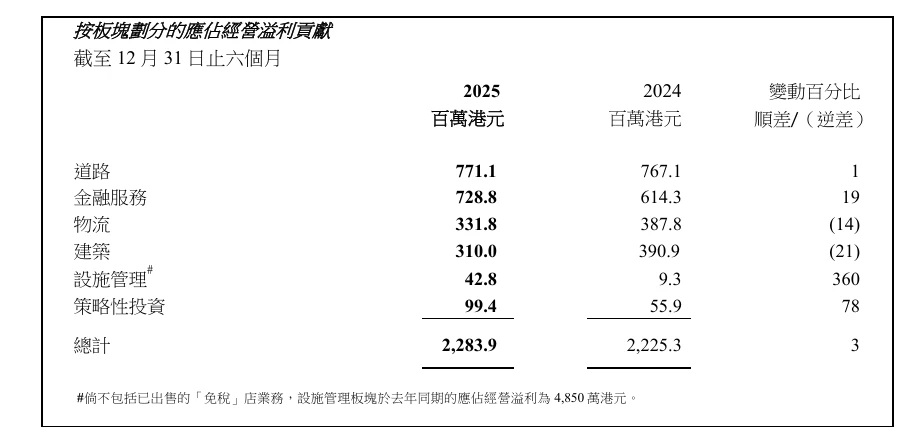

期內,道路板塊應佔經營溢利錄得按年微升1%至7.711億港元。這主要由於融資成本下降,但部分被不均衡的交通流量復甦所抵銷。然而,可比較日均交通流量及路費收入,均按年減少1%,主要由於京珠高速公路(廣珠段)及廣肇高速公路在擴建工程期間部分路段封閉所致。於2025年12月31日,道路組合的整體平均剩餘特許經營年期約為11.4年。

金融服務

應佔經營溢利及合約服務邊際展現強勁增長

於2026財政年度上半年,金融服務板塊的應佔經營溢利錄得按年強勁增長19%至7.288億港元,主要受周大福人壽保險有限公司(「周大福人壽」)的卓越表現帶動。具盈利的新業務增長及有利的金融市場變動,使合約服務邊際釋放按年上升17%至6.646億港元,繼續成為應佔經營溢利的主要驅動因素。於2025年12月31日,扣除再保險後的合約服務邊際結餘,較2025年6月30日增長18%至108億港元,反映金融市場正面的變動、穩健的新業務增長動力,及持續累積未來盈利的基礎。

期內,周大福人壽年化保費錄得強勁增長,總額按年上升48%至22.878億港元。代理渠道業務增長顯著,生產力按年提升24%,帶動年化保費按年增長32%。代理渠道的續保率亦按年增加13%。合作夥伴渠道同樣亦錄得強勁增長,年化保費較去年同期增長78% 。

新業務價值隨年化保費增長而擴大,於期內上升39%至7.333億港元。新業務價值利潤率由2025年上半年的27%升至32%,反映保費增長強勁,成本效益提升。

周大福人壽的財務實力保持穩健。於2025年12月31日,在香港保險業風險為本資本基準下的償付能力充足率為282%,遠高於最低監管所要求的100%。於2025年12月31日,內含價值較2025年6月30日上升10%至278億港元。於2025年首九個月,周大福人壽按年化保費表現在香港人壽保險公司中排名第12位。

物流

多元化物流投資遍佈大中華區

物流板塊於期內錄得應佔經營溢利3.318億港元,按年下降14%。儘管中鐵聯合國際集裝箱有限公司(「中鐵聯集」)錄得穩健增長,但被亞洲貨櫃物流中心香港有限公司(「亞洲貨櫃物流中心」)以及中國內地物流物業的溢利下降所抵銷。

於2025年12月31日,亞洲貨櫃物流中心的平均租金按年上升3%,惟出租率下降至75.2%(2025年6月30日:80.7%)。隨著物流行業持續復甦,集團於中國內地的物流資產的平均出租率上升。於2025年12月31日,位於成都、武漢及蘇州的七個物流資產的平均出租率上升至90.9%(2025年6月30日:87.5%)。為加強物流資產網絡並提升於中國內地的協同效應,集團於2025年12月完成收購位於東莞市的一項物流物業。計及此新增物業後,於2025年12月31日,集團位於成都、武漢、蘇州及東莞共八項物流資產的整體平均出租率為91.2%。期內,中鐵聯集的應佔經營溢利按年增長19%。吞吐量按年增長10%至384.2萬個標準箱。

建築

卓越往績帶來長遠價值

周大福創建建築集團現由四家根基深厚的專業團隊組成,包括協興集團、惠保集團、港興集團,以及新昌亞仕達,為客戶提供一站式綜合解決方案。截至2025年12月31日,獲授的新合約按年增長115%至97億港元,手頭合約總值升至約654億港元。剩餘待完成工程總值亦增加至396億港元,為未來收入提供良好基礎。

期內獲授的主要工程合約包括深水埗長沙灣道聯用大樓及公眾休憩空間的設計及建造工程、業安工廠大廈公共房屋發展項目的建造工程,以及安達臣道石礦場第R2-2號地盤資助出售房屋發展項目的保養及完工管理合約。

儘管手頭合約充裕,項目交付穩健,惟應佔經營溢利按年下降21%至3.1億港元。此跌幅主要由於期內毛利率較低,及缺乏去年同期預期信貸虧損撥備的回撥所引致,導致整體利潤率收窄。

設施管理

管理及營運香港地標性設施

期內,設施管理業務板塊的應佔經營溢利錄得4,280萬港元,按年增長360%。若不包括於2024年12月出售的「免稅」店業務,板塊應佔經營溢利則按年下降12%。

港怡醫院錄得穩健表現,由去年同期的應佔經營虧損轉為應佔經營溢利,為集團帶來正面盈利貢獻。然而,香港會議展覽中心(「會展中心」)應佔經營溢利下跌;此外,集團持有25%權益的啟德體育園有限公司亦因仍處於營運初期而錄得應佔經營虧損;該等原因部分抵銷了上述正面因素。

港怡醫院錄得應佔經營溢利(去年同期為應佔經營虧損)。收入穩健增長,EBITDA按年上升11%。住院、門診及日間手術人次分別上升1%、2%及8%。於2025年12月31日,經常使用的病床數量增加至352張(2025年6月30日:337張),平均使用率為58%(2025年6月30日:64%)。

為支持港怡醫院的服務拓展及長遠發展,集團與IHH Healthcare Berhad的合資企業Parkway Medical Services (Hong Kong) Limited 持續擴展其綜合醫療網絡。位於金鐘的港怡日間醫療中心已於2025年10月開業,診所及服務中心的數量已增加至八個。

由於折舊增加及較高的資本開支,以及因活動場次減少而導致餐飲收入下跌,會展中心的應佔經營溢利因而下降。期內舉辦了378場活動(去年同期:426場活動),總入場人次按年下降4%至約440萬。會展中心會持續透過提供優質服務與設施,吸引多元化的活動在此舉辦。

啟德體育園於期內舉辦29項體育賽事及11個娛樂活動,吸引超過7百萬人次到訪園區。根據行業權威雜誌《Pollstar》公布,啟德體育園於2025年全球門票銷售排名中榮登全球第三及亞洲首位。值得留意的是,啟德體育園於2025年3月方正式開幕,營運期雖短,表現已超越眾多全年運作的場館。此外,於2025年12月31日,面積達70萬平方呎的啟德零售館,出租率約為90% 。

展望未來

於2026財政年度,集團在多元化業務板塊及穩健的財務基礎支持下,保持正面展望。集團於2026年3月9日將正式重被納入恒生綜合指數,納入該指數後,公司將符合資格被納入「滬港通」及「深港通」計劃。如獲批准參與,更廣泛的中國內地投資者將可買賣公司股份,從而進一步提升股份流動性,並加強整體市場知名度。

展望未來,集團將繼續靈活應對外部環境的變化,憑藉穩健的資產負債表及嚴謹的營運紀律,把握發展機遇,為股東持續創造長遠價值。

- 完 -

綜合重點

- 公司股東應佔溢利按年增長15%至13.343億港元。

- 整體應佔經營溢利平穩增長,按年上升3%至22.839億港元。

- 集團財務狀況保持穩健。於2025年12月31日,集團可動用流動資金總額約310億港元,其中包括現金及銀行結存約209億港元及備用已承諾銀行信貸額約101億港元。

- 集團審慎且積極管理資產負債表。於2025年12月31日,集團一年內到期的債務下降28%至約68億港元,債務淨額減少6%至138億港元,淨負債比率下降至34%。

- 繼續維持可持續及漸進的股息政策。集團的中期股息為每股0.28港元( 按可比較基礎計算,按年增加約3%。該可比較基礎為2025財政年度的中期普通股息並予以調整,以反映公司於2025年12月發行「十送一」紅股後擴大的股份基數)。中期普通股息總額上升約6%至12.7億港元 。

周大福創建執行董事兼集團聯席行政總裁鄭志明先生表示:「周大福創建表現強韌,錄得穩健增長,充分體現了我們多元化業務組合的優勢。目前,集團在金融服務及物流兩大業務板塊上穩步發展,近期完成的收購項目不僅帶動策略性擴張,更進一步鞏固市場地位,成為集團發展進程中的重要里程碑。我們將持續強化業務組合的韌性,充分發揮周大福集團協同效益,並適時捕捉優質增長機遇,以創造可持續及長遠的價值。」

周大福創建執行董事兼集團聯席行政總裁何智恒先生補充:「集團將繼續秉持審慎的資本及風險管理原則,追求有紀律的增長。憑藉穩健的財務基礎及對卓越營運的堅持,我們有能力應對不斷變化的市場環境。透過持續優化業務組合及提升營運效率,我們將進一步強化現金流韌性,確保業績穩健,從而在不同市場周期中維持可持續及漸進的股息政策。」

審慎資本配置

策略性出售及收購

集團在資本配置方面秉持審慎原則,既包括對發展空間有限的資產作出策略性出售,並同時對具明確策略重要性的領域進行定向投資。於2025年10月,集團透過發行22.18億港元、2028年到期的0.75%可交換債券(「0.75%可交換債券」),將策略性投資板塊中的首程控股有限公司的投資變現。此交易有助集團拓寬融資渠道,提升財務靈活性,以支持未來增長,並有機會以可觀回報將該項投資出售。

集團亦推進多項經嚴格篩選的收購項目,以鞏固核心業務板塊,包括:

金融服務:

- 宣布收購外部資產管理公司 — 晉羚集團有限公司(「晉羚」)的65%權益(2025年8月)

- 完成收購科技主導金融服務供應商uSmart Inlet Group Ltd(「uSMART」)的13.05%權益(2025年11月)

物流:

- 完成收購一項位於東莞的物流物業(2025年12月)

- 於報告期結束後,完成收購三項位於長三角地區的物流物業。(2026年1月)

積極主動的財務管理以增強流動性

加強流動性及降低槓桿水平

集團財務維持穩健。於2025年12月31日,可動用流動資金總額約310億港元,包括現金及銀行結存約209億港元及備用已承諾銀行信貸額約101億港元,金額遠超即期債務。於2025年12月31日,債務淨額下跌至約138億港元(2025年6月30日:約147億港元),淨負債比率(按債務淨額除總權益計算)進一步下降至34%1 (2025年6月30日:37%)。集團的平均借貸成本年利率降至約4.0%(截至2024年12月31日止六個月(「去年同期」):4.2%)。

期內,公司成功提升公眾持股量,以符合監管要求。於2025年7月,公司發行8.5億港元於2027年到期的2.80%可換股債券。隨著債券被陸續轉換,公眾持股量於2025年11月21日已提升至約25.08%,已符合香港聯合交易所有限公司證券上市規則最低25%公眾持股量的要求。於2026年2月24日,公眾持股量進一步上升至約26.05 %。

1 0.75%可交換債券以按公平值計入損益的金融負債入賬,因此並不納入債務淨額及淨負債比率的計算中。倘若將該0.75%可交換債券納入債務計算,則集團於2025年12月31日的淨負債比率將為39%。

業務概況

道路

在充滿挑戰的環境中表現平穩

期內,道路板塊應佔經營溢利錄得按年微升1%至7.711億港元。這主要由於融資成本下降,但部分被不均衡的交通流量復甦所抵銷。然而,可比較日均交通流量及路費收入,均按年減少1%,主要由於京珠高速公路(廣珠段)及廣肇高速公路在擴建工程期間部分路段封閉所致。於2025年12月31日,道路組合的整體平均剩餘特許經營年期約為11.4年。

金融服務

應佔經營溢利及合約服務邊際展現強勁增長

於2026財政年度上半年,金融服務板塊的應佔經營溢利錄得按年強勁增長19%至7.288億港元,主要受周大福人壽保險有限公司(「周大福人壽」)的卓越表現帶動。具盈利的新業務增長及有利的金融市場變動,使合約服務邊際釋放按年上升17%至6.646億港元,繼續成為應佔經營溢利的主要驅動因素。於2025年12月31日,扣除再保險後的合約服務邊際結餘,較2025年6月30日增長18%至108億港元,反映金融市場正面的變動、穩健的新業務增長動力,及持續累積未來盈利的基礎。

期內,周大福人壽年化保費錄得強勁增長,總額按年上升48%至22.878億港元。代理渠道業務增長顯著,生產力按年提升24%,帶動年化保費按年增長32%。代理渠道的續保率亦按年增加13%。合作夥伴渠道同樣亦錄得強勁增長,年化保費較去年同期增長78% 。

新業務價值隨年化保費增長而擴大,於期內上升39%至7.333億港元。新業務價值利潤率由2025年上半年的27%升至32%,反映保費增長強勁,成本效益提升。

周大福人壽的財務實力保持穩健。於2025年12月31日,在香港保險業風險為本資本基準下的償付能力充足率為282%,遠高於最低監管所要求的100%。於2025年12月31日,內含價值較2025年6月30日上升10%至278億港元。於2025年首九個月,周大福人壽按年化保費表現在香港人壽保險公司中排名第12位。

物流

多元化物流投資遍佈大中華區

物流板塊於期內錄得應佔經營溢利3.318億港元,按年下降14%。儘管中鐵聯合國際集裝箱有限公司(「中鐵聯集」)錄得穩健增長,但被亞洲貨櫃物流中心香港有限公司(「亞洲貨櫃物流中心」)以及中國內地物流物業的溢利下降所抵銷。

於2025年12月31日,亞洲貨櫃物流中心的平均租金按年上升3%,惟出租率下降至75.2%(2025年6月30日:80.7%)。隨著物流行業持續復甦,集團於中國內地的物流資產的平均出租率上升。於2025年12月31日,位於成都、武漢及蘇州的七個物流資產的平均出租率上升至90.9%(2025年6月30日:87.5%)。為加強物流資產網絡並提升於中國內地的協同效應,集團於2025年12月完成收購位於東莞市的一項物流物業。計及此新增物業後,於2025年12月31日,集團位於成都、武漢、蘇州及東莞共八項物流資產的整體平均出租率為91.2%。期內,中鐵聯集的應佔經營溢利按年增長19%。吞吐量按年增長10%至384.2萬個標準箱。

建築

卓越往績帶來長遠價值

周大福創建建築集團現由四家根基深厚的專業團隊組成,包括協興集團、惠保集團、港興集團,以及新昌亞仕達,為客戶提供一站式綜合解決方案。截至2025年12月31日,獲授的新合約按年增長115%至97億港元,手頭合約總值升至約654億港元。剩餘待完成工程總值亦增加至396億港元,為未來收入提供良好基礎。

期內獲授的主要工程合約包括深水埗長沙灣道聯用大樓及公眾休憩空間的設計及建造工程、業安工廠大廈公共房屋發展項目的建造工程,以及安達臣道石礦場第R2-2號地盤資助出售房屋發展項目的保養及完工管理合約。

儘管手頭合約充裕,項目交付穩健,惟應佔經營溢利按年下降21%至3.1億港元。此跌幅主要由於期內毛利率較低,及缺乏去年同期預期信貸虧損撥備的回撥所引致,導致整體利潤率收窄。

設施管理

管理及營運香港地標性設施

期內,設施管理業務板塊的應佔經營溢利錄得4,280萬港元,按年增長360%。若不包括於2024年12月出售的「免稅」店業務,板塊應佔經營溢利則按年下降12%。

港怡醫院錄得穩健表現,由去年同期的應佔經營虧損轉為應佔經營溢利,為集團帶來正面盈利貢獻。然而,香港會議展覽中心(「會展中心」)應佔經營溢利下跌;此外,集團持有25%權益的啟德體育園有限公司亦因仍處於營運初期而錄得應佔經營虧損;該等原因部分抵銷了上述正面因素。

港怡醫院錄得應佔經營溢利(去年同期為應佔經營虧損)。收入穩健增長,EBITDA按年上升11%。住院、門診及日間手術人次分別上升1%、2%及8%。於2025年12月31日,經常使用的病床數量增加至352張(2025年6月30日:337張),平均使用率為58%(2025年6月30日:64%)。

為支持港怡醫院的服務拓展及長遠發展,集團與IHH Healthcare Berhad的合資企業Parkway Medical Services (Hong Kong) Limited 持續擴展其綜合醫療網絡。位於金鐘的港怡日間醫療中心已於2025年10月開業,診所及服務中心的數量已增加至八個。

由於折舊增加及較高的資本開支,以及因活動場次減少而導致餐飲收入下跌,會展中心的應佔經營溢利因而下降。期內舉辦了378場活動(去年同期:426場活動),總入場人次按年下降4%至約440萬。會展中心會持續透過提供優質服務與設施,吸引多元化的活動在此舉辦。

啟德體育園於期內舉辦29項體育賽事及11個娛樂活動,吸引超過7百萬人次到訪園區。根據行業權威雜誌《Pollstar》公布,啟德體育園於2025年全球門票銷售排名中榮登全球第三及亞洲首位。值得留意的是,啟德體育園於2025年3月方正式開幕,營運期雖短,表現已超越眾多全年運作的場館。此外,於2025年12月31日,面積達70萬平方呎的啟德零售館,出租率約為90% 。

展望未來

於2026財政年度,集團在多元化業務板塊及穩健的財務基礎支持下,保持正面展望。集團於2026年3月9日將正式重被納入恒生綜合指數,納入該指數後,公司將符合資格被納入「滬港通」及「深港通」計劃。如獲批准參與,更廣泛的中國內地投資者將可買賣公司股份,從而進一步提升股份流動性,並加強整體市場知名度。

展望未來,集團將繼續靈活應對外部環境的變化,憑藉穩健的資產負債表及嚴謹的營運紀律,把握發展機遇,為股東持續創造長遠價值。

- 完 -

PDF