新创建集团公布破记录的全年业绩

(2011 年 9 月 28 日──香港)新创建集团有限公司(「新创建集团」或「集团」,香港股份代号: 659)公布截至 2011 年 6 月 30 日止年度(「2011 财政年度」)的全年业绩。

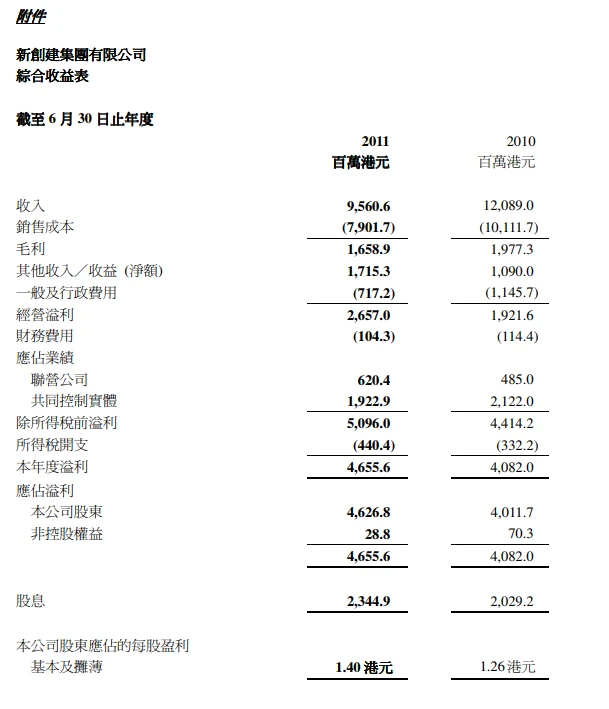

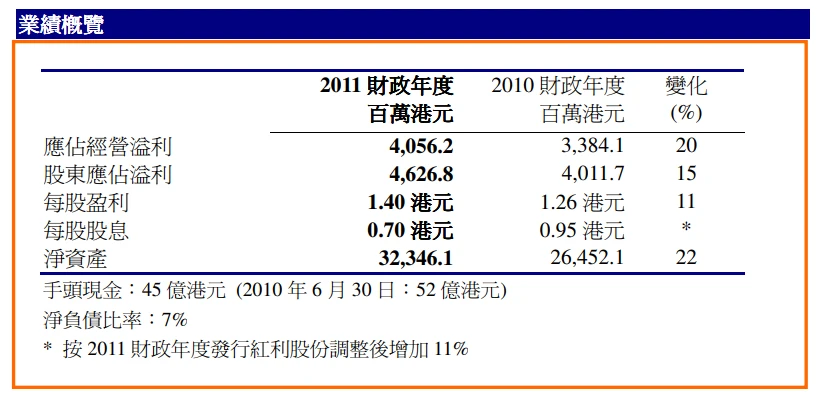

集团取得空前佳绩,股东应占溢利破记录达 46.27 亿港元(2010:40.12 亿港元),较上个财政年 度增长 6.151 亿港元或 15%。应占经营溢利上升 20%至 40.56 亿港元(2010:33.84 亿港元)。

董事会议决建议向於2011年11月25日名列新创建集团股东名册的股东,派发2011财政年度的末 期股息每股0.33港元(2010:每股0.33港元),并采纳以股代息方式分派;股东亦可选择收取现 金。连同2011年5月派付的中期股息每股0.37港元(2010:每股0.62港元),2011财政年度分派 的股息总额将为每股0.70港元(2010:每股0.95港元)。是次派息比率约为50.7%,与集团的股 息政策一致。

基建分部增长强劲

基建分部的应占经营溢利达 20.67 亿港元,较截至 2010 年 6 月 30 日止年度(「2010 财政年度」) 的 14.52 亿港元大幅增长 42%。

道路

道路业务取得骄人成绩,其应占经营溢利达 11.35 亿港元,较 2010 财政年度大幅飙升 118%。

应占经营溢利增长主要来自唐津高速公路(天津北段)於 2011 财政年度所确认约 3.875 亿港元 的额外收益所致,其日均交通流量亦受惠於 2011 财政年度环渤海地区的经济发展及其他竞争道 路进行维修而增长 35%。

广州市北环高速公路经过 2010 财政年度进行的大型维修及养护工程後已回复正常运作,并於 2011 财政年度录得交通流量增长 28%。珠江三角洲地区内其他高速公路在 2011 财政年度的表现 仍然令人满意,京珠高速公路(广珠段)及惠深高速公路的日均交通流量分别上升 9%及 31%。 广肇高速公路的交通流量於 2011 财政年度录得 29%增长,而第二期已於 2010 年 9 月通车,大 大提高该项目於区内的竞争力。广州市东新高速公路亦已於 2010 年 12 月通车。

香港大老山隧道的日均交通流量於 2011 财政年度上升 3%。自 2010 年 12 月调高收费生效後, 令致其应占经营溢利亦有所增加。

能源

能源业务的应占经营溢利在 2011 财政年度下跌 16%至 3.524 亿港元,主要因燃料成本飙升所致。

珠江电厂的售电量轻微下跌 2%,主要由於亚运会期间电力需求减少所致;成都金堂电厂和澳门 电力的售电量则分别录得 8%及 3%的增长。

广州燃料公司的应占经营溢利,在蓬勃的煤炭市场带动下,於 2011 财政年度取得大幅增长,其 经营纾缓了燃料成本对集团发电厂的影响。

水务

水务业务的应占经营溢利达 2.977 亿港元,在 2011 财政年度录得可观的 28%增长。

中国内地水务项目的贡献继续成为该业务的增长动力。中山大丰及全禄水厂、常熟水厂及重庆 水厂的售水量分别上升 8%、6%及 14%。售水收入亦因若干水厂自 2010 财政年度水价调升而受 惠。澳门水厂的售水量维持与 2010 财政年度相若的水平。

受惠於重庆市的发展以及污水处理收入的税务豁免,重庆水务集团的应占经营溢利在 2011 财政 年度内录得满意增长。

港口及物流

港口及物流业务於 2011 财政年度的应占经营溢利为 2.819 亿港元,轻微增长 1%。

厦门象屿新创建码头有限公司的吞吐量增长 3%至 77.4 万个标准箱,因贸易活动於 2011 财政年 度有所复苏。

亚洲货柜物流中心持续为集团带来稳定的应占经营溢利。於 2011 财政年度,平均租用率维持在 96%的高水平。

除了位於昆明、重庆、成都及郑州的四个中心站,新创建集团於 2010 年 12 月增持其实际权益 至 30%的合营公司中铁联合国际集装箱有限公司(「中铁联集」)再有四个位於大连、青岛、武 汉及西安的中心站在 2011 财政年度投入营运。第一期八个中心站形成了一个覆盖沿海港口及华 中内陆地区的网络,其总处理量由 2010 财政年度的 36.6 万个标准箱大幅上升至 2011 财政年度 的 125.5 万个标准箱,增长超过两倍。第二期发展亦已开始,其中天津及哈尔滨中心站已在筹备 兴建中。

服务分部贡献可观

服务分部录得应占经营溢利 19.89 亿港元,与 2010 财政年度的 19.32 亿港元比较,上升 3%。

设施管理

设施管理业务主要包括香港会议展览中心(「会展中心」)及「免税」店,该业务於 2011 财政年 度的应占经营溢利为 8.769 亿港元,增长 6%。

集团在 2011 财政年度,持续受惠於展览行业的增长。年内,会展中心共举办 1,235 项活动,参 观总人次约 600 万,分别上升了 4%及 25%。大部分定期举行的国际贸易展览,在总展览面积及 整体出席率方面均有所增加。餐饮收入亦随着三间新餐厅投入服务及改装场地以增加宴会场地 而持续增长。

特别受惠於中国内地富裕旅客的强劲人流,「免税」店在香港多个跨境交通枢纽从事免税香烟及 酒类的零售业务,於 2011 财政年度继续取得稳健增长的业绩。

建筑及交通

随着出售机电工程业务,此业务已重新命名为「建筑及交通」,其应占经营溢利於 2011 财政年 度下跌 32%至 2.791 亿港元。

建筑业务的应占经营溢利较 2010 财政年度下降 37%,因需为香港及海外一些项目作出拨备。於 2011 年 6 月 30 日,建筑业务的手头合约总值约为 201 亿港元。终止中国内地及若干海外市场的 业务後,管理层将继续集中节省成本及调整人手,同时加大力度减低因高风险合约而产生的损 失。

交通业务的应占经营溢利於 2011 财政年度减少 24%,主要由於年内燃料成本上涨所致。巴士公 司将继续整合及精简现有巴士路线,以节省燃油及提升服务效率。

策略性投资

此业务原称为「金融服务」,已被重新命名为「策略性投资」,以包括来自 Tricor Holdings Limited (「Tricor」)、海通国际证券集团有限公司(「海通」)的贡献及集团持有作策略性投资用途的证 券投资的净收益。该等策略性投资已获董事会清晰授权,并成为集团投资组合的既有部分及重 要的业绩贡献来源。此业务在 2011 财政年度录得应占经营溢利 8.333 亿港元,增长达 20%。

Tricor 的企业服务及投资者服务业务於 2011 财政年度录得平稳增长,并於年内在香港所有新上 市公司中,取得约逾 40%的份额。其於香港、新加坡及中国内地的业务营运於 2011 财政年度合 共占总溢利约 84%。

於 2011 年 6 月 30 日,集团拥有新矿资源有限公司(「新矿资源」)约 60%实际权益,该公司拥 有及经营一个位於中国河北省的主要私营铁矿场。随着新矿资源於 2011 年 7 月 4 日完成分拆, 其股份亦於同日开始在香港联交所主板买卖,因此,集团拥有新矿资源的实际权益减少至约 48%;新矿资源上市後亦已不再为集团的附属公司。

创卓越佳绩 建丰盛未来

从 2011 财政年度亮丽的营运表现所示,新创建集团深信其防守性及均衡的优质资产组合在面对 通胀压力及财务信贷危机等不利市场状况时仍将保持稳健。此外,为日後持续发展铺路,集团 已於截至 2012 年 6 月 30 日止年度(「2012 财政年度」)首季收购杭州绕城公路,藉此建立了强 劲的增长动力;而将於 2012 财政年度上半年正式开幕的若干基建项目,包括:厦门海沧新海达 集装箱码头及位於葵涌的新物流仓库,亦将於未来数年加强集团的盈利。

展望将来,新创建集团抱有信心基建项目将为集团在资本资源及扩展能力方面奠定稳固平台, 以於中国内地物色及抓紧新的增长机遇,及继续受惠於人民币升值的潜在回报收益。集团亦将 同时努力提升营运效率,以把握香港展览、金融及零售行业的增长势头。

- 完 -

附件:新创建集团综合收益表

此新闻资料可於新创建集团有限公司网页 www.nws.com.hk 下载。新创建集团有限公司

新创建集团有限公司(「新创建集团」;香港股份代号:659)乃新世界发展有限公司(香港股份代号: 17)之基建及服务旗舰,业务遍及香港、中国内地及澳门。基建业务涵盖道路、能源、水务和港口及物流 四大范畴;服务则包括设施管理(香港会议展览中心之营运管理和「免税」店)、建筑及交通(协兴建筑 和巴士及渡轮服务)以及策略性投资(Tricor、海通国际、新矿资源及证券投资)。

如欲查询详情,请联络:

新创建集团有限公司

企业传讯总经理

张一心

电话: (852) 2131 6251

传呼: (852) 7302 3499

电邮: mariacheung@nws.com.hk