新创建集团公布 2017 财政年度全年业绩

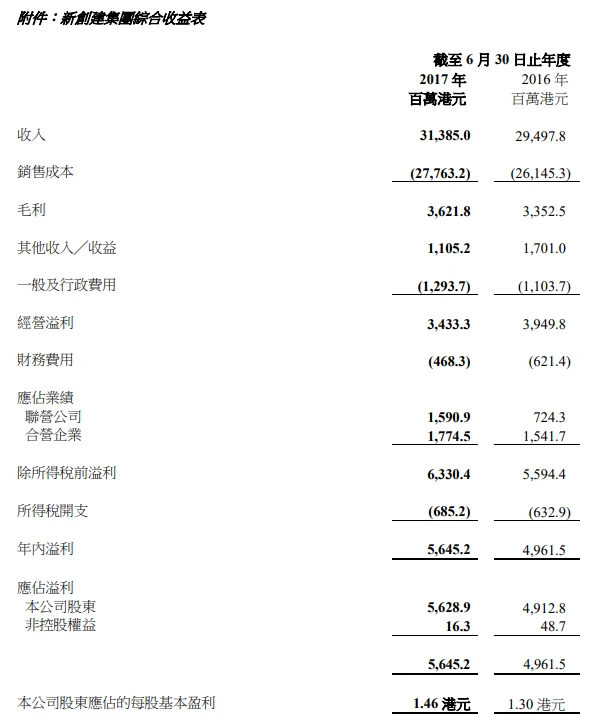

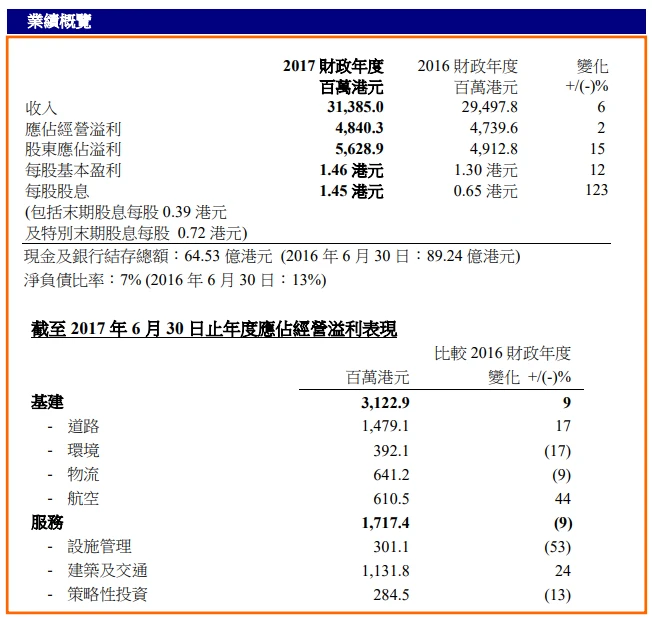

(2017 年9 月20 日──香港)新创建集团有限公司(「新创建集团」或「本集团」,香港股份代号:659)今天公布截至2017 年6 月30 日止年度(「2017 财政年度」)全年业绩,收入及盈利再创新高。本集团收入上升6%至313.85 亿港元(2016:294.98 亿港元),应占经营溢利增加2%至48.40亿港元(2016:47.40亿港元),股东应占溢利上升15%至56.29亿港元(2016: 49.13 亿港元)。是次业绩创历年新高,反映本集团的建筑、道路及航空业务表现出色,并能 把握时机作出策略性收购和出售非核心和成熟资产。

于 2017 年 3 月出售于 Tricor Holdings Limited (「卓佳」) 的全部权益后,本集团分占的净出 售收益为 9.33 亿港元。与本集团的资本循环策略一致,所得款项将用于一般营运资金需要及 新投资机会。

诚如先前截至2016 年12 月31 日止六个月的中期业绩公告所载,本集团于苏伊士新创建有限公司(「苏伊士新创建」)重组时确认了4.54 亿港元的收益,该重组涉及苏伊士新创建的两名股东的资产投入。重组后,本集团于苏伊士新创建的权益虽由 50%减至 42%,但本集团增强 了其环境业务,将其业务的重点由水务及污水处理扩展至涵盖废料处理服务及相关工程。本 集团将透过此经扩大的业务组合,在大中华区对综合环境方案的强劲需求中获益。

于2016 年12 月30 日,本集团透过收购新创建交通服务有限公司(「新创建交通」)余下的50% 权益,全面控制城巴有限公司、新世界第一巴士服务有限公司及新世界第一渡轮服务有限公司。新创建交通由合营企业进一步成为全资附属公司,产生有关以往持有权益的重新计 量收益为 1.13 亿港元。

于 2017 财政年度,本集团就其投资物业确认公平值收益总额为 1.17 亿港元。于截至 2016 年 6 月 30 日止年度 (「2016 财政年度」) 录得同类收益为 14 亿港元,主要由于出售新创建 葵涌物流中心前对其重新估值所致。

于 2017 财政年度,本集团确认与新矿资源有限公司(「新矿资源」)相关的部分出售、减值 及重新计量亏损合共 2.91 亿港元。

股息及每股盈利

董事会十分重视向股东提供充裕和稳定回报的责任,并一直恪守维持不少于 50% 派息比率 的政策。

监于本集团于2017 财政年度成功变现若干投资的价值而产生可观的现金流,董事会认为建议派付末期股息每股0.39 港元及特别末期股息每股0.72 港元(均以现金形式)以答谢股东过往坚定不移的支持乃合适不过。连同 2017 年 5 月派付的中期股息每股 0.34 港元,本公司 于 2017 财政年度分派股息的总额将为每股 1.45 港元,特别派息比率为 100%。于派付末期 股息及特别末期股息后,本公司将继续维持雄厚的财务状况,以推动健康并可持续的业务增 长及发展。

于 2017 财政年度,每股基本盈利为 1.46 港元,较 2016 财政年度的 1.30 港元增加 12%。

基建业务

基建业务的应占经营溢利增加 9%至 31.23 亿港元,当中道路及航空业务增长强劲。

道路

来自道路业务的应占经营溢利增加 17%至 14.79 亿港元。本集团道路组合的交通流量于 2017 财政年度增长 11%,反映由于中国内地持续城镇化而带动的车辆拥有量上升的趋势。

尽管于二十国集团领导人峰会期间当地实施交通管制措施,以及于2016 年8 月开通的一条具竞争性高架桥令客车分流,导致杭州绕城公路的交通流量下降7%,但长途货车交通流量于2017 财政年度的增长令其路费收入增加4%。于 2016 年 1 月全面收购杭州绕城公路的全 年效应亦提升了其应占经营溢利贡献。

尽管唐津高速公路(天津北段)于 2016 财政年度因天津爆炸事故后的临时交通改道导致交 通流量一次性增加,其日均交通流量于 2017 财政年度仍上升 12%。其应占经营溢利于 2017 财政年度下降乃因股东贷款产生的一次性汇兑亏损。于道路扩建工程后,其收费权已获批准 延长 11 年至 2039 年届满。

本集团于珠江三角洲地区的所有高速公路于 2017 财政年度均录得交通流量增长。广州市北 环高速公路及京珠高速公路(广珠段)的日均交通流量分别上升 12%及 16%。于 2015 年 12 月完成扩建工程后,深圳惠州高速公路(惠州段)的交通流量上升 14%,而其路费收入因根 据于 2016 年 3 月批准的路费新标准而迅速增加 42%。广州市东新高速公路及广州市南沙港 快速路均继续取得正面进展,交通流量于 2017 财政年度分别增长 21%及 11%。

香港方面,大老山隧道的日均交通流量于 2017 财政年度增长 2%。

于 2018 年 1 月,集团透过以现金代价约人民币 11 亿元收购随岳南高速公路 30%权益,成功将业 务扩展至湖北省。除了提供即时溢利贡献外,这条已经全面开通的高速公路表现持续符合管理层预 期。

环境

由于燃煤发电厂的盈利能力于 2017 财政年度因煤价上升及燃煤发电标杆上网电价自 2016 年 1 月下调平均 7%而受挫,环境业务的应占经营溢利下跌 17%。

本集团透过苏伊士新创建于 2017 财政年度的重组令其环境业务从主要的水务及污水项目扩 展至涵盖废料处理及设计、工程及采购的更广泛组合。自此,苏伊士新创建可透过全方位环 境服务于大中华区捕捉增长机遇。尽管本集团于苏伊士新创建的实际权益于重组后摊薄至 42%,苏伊士新创建于 2017 财政年度仍录得应占经营溢利增长。

于上海化学工业区的危险废料焚化厂的第三条生产线已于 2017 年 3 月开始运作,每年处理 能力为 12 万吨,为世界上最大的危险废料转化为能源的厂房之一。为满足澳门日益增长的 用水需求,苏伊士新创建最近于石排湾启动兴建一座新水厂。于 2019 年竣工时,苏伊士新 创建于澳门的每日总处理能力将增加 13 万立方米至 52 万立方米。与此同时,澳门水费已于 2017 年 6 月获得批准上调。

尽管重庆德润环境有限公司(「德润环境」)的业绩受到追溯始于2015 年7 月污水处理业务的增值税开支所影响,其于2017 财政年度继续为环境业务贡献正面的应占经营溢利。于 2017 财政年度,德润环境取得若干于上海的土地修复合约,为其于这个独特市场中的拓展奠下坚 实基石。

珠江电厂 – 第二期于 2017 财政年度的售电量增长 17%,而成都金堂电厂的售电量保持稳定。 于 2017 财政年度,本集团出售其于珠江电厂 – 第一期的权益并录得出售收益。在活跃的煤 炭贸易活动带动下,广州燃料公司于 2017 财政年度的表现强劲。

物流

物流业务的应占经营溢利于 2017 财政年度下跌 9%至 6.41 亿港元,反映于 2016 年出售新 创建葵涌物流中心的影响。

由于 2016 财政年度与一名主要租户续约的一次性租金调整不再出现,亚洲货柜物流中心于 2017 财政年度的贡献减少。撇除这一次性租金调整,其平均租金温和增长 5%,而租用率保 持稳定于 97.1%。

中铁联合国际集装箱有限公司(「中铁联集」)于 2017 财政年度录得令人满意的应占经营溢 利增长。受惠于自 2015 年 1 月开始的集装箱批量快运服务的增长势头,其处理量于 2017 财 政年度稳健增加 23%至 252.9 万个标准箱。为满足日益殷切的需求,位于天津及乌鲁木齐的 新中心站分别于 2017 年 1 月及 6 月投入运作,每年处理能力各达 30 万个标准箱。

本集团港口项目的应占经营溢利于 2017 财政年度录得温和增长。厦门集装箱码头集团有限 公司处理的吞吐量增长 4%至 818.2 万个标准箱。于天津,天津五洲国际集装箱码头有限公 司及天津东方海陆集装箱码头有限公司的吞吐量分别录得增长 3%至 255.5 万个标准箱及 7% 至 96.1 万个标准箱。

航空

此业务包括本集团于北京首都国际机场股份有限公司(「北京首都国际机场」)及其商务飞机 租赁业务的投资。应占经营溢利于 2017 财政年度攀升 44%,主要由于 Goshawk Aviation Limited (「Goshawk」) 扩大飞机机队规模,以及本集团于 Goshawk 的股权自 2016 年 10 月 起由 40%增加至 50%。

北京首都国际机场于 2016 年继续成为全球第二繁忙的客运机场。于 2017 财政年度,北京首 都国际机场接待旅客达 9,540 万人次,较 2016 财政年度稳步增长 4%。客运吞吐量及飞机升 降架次的增长(尤其是来自国际航线)继续推动航空收入增长。受惠于高消费国际旅客的增 加,零售与餐饮商户的特许经营费上升,令非航空收入稳定增长。

Goshawk 继续按计划扩充其机队,专注于年轻、需求高、燃油效率高和配备先进技术的商务 飞机,并且维持分散的客户基础。于2017 年6 月30 日,Goshawk 的机队数目由84 架营运中的飞机组成(2016 年6 月30 日的68 架),出租予位于27 个国家的35 间航空公司, 其账面总资产达35 亿美元。连同计划中将付运的 27 架飞机,目前 Goshawk 的整体机队组合 已上升至 111 架飞机。 Goshawk 必定能够为本集团带来稳定收入及经常性现金流。

与周大福企业及Aviation Capital Group LLC 成立的合营企业Bauhinia Aviation Capital Limited 乃本集团第二个商务飞机租赁平台,于 2017 年 6 月 30 日拥有及管理六架飞机。

服务业务

建筑业务表现强劲,但受到港怡医院前期经营亏损和「免税」店业务下降的负面影响,服务 业务的应占经营溢利录得 9%的跌幅。

设施管理

设施管理业务主要包括香港会议展览中心(「会展中心」)的管理及营运、「免税」店业务以及 港怡医院的营运。

于 2017 财政年度,会展中心共举办了 1,102 项活动,合共录得约 570 万参观人次。纵使部 分经常性展览规模缩减,会展中心仍能成功取得不同主题的 44 项新展览及会议,以保持稳 定及坚固的业绩。

由于旅客消费力依然疲弱,加上陆路抵港旅客数目并无显着改善,「免税」店于 2017 财政年 度的表现未见起色,经营成本上升导致利润率受压。本集团将继续制定营销策略以推动销情。

本集团拥有 40%权益的港怡医院于 2017 年 3 月 21 日开始营运。医院已具有完善设备及充 足人手以广泛地提供涵盖超过 35 个专科及分科的临床服务。于 2017 财政年度,港怡医院仍 处于营运初期,并录得预期的前期经营亏损。

为进一步把握中国内地对医疗保健服务日益增长的需求,本集团已认购UMP Healthcare China Limited 经扩大已发行股本的20%及成立医疗资产管理有限公司(「医疗资产」,与周大福企业各自拥有50/ 50 权益的合营企业),作为投资于中国内地医疗保健设施的投资平台,并主要以提供初级医疗保健的诊所及医疗中心为发展重点。医疗资产已于 2017 年 3 月完成收购四 间位于北京及上海的诊所。

建筑及交通

建筑业务于 2017 财政年度的应占经营溢利贡献强劲,增长 27%至 9.10 亿港元,创出纪录新 高,并反映有效的项目管理有助于持续改善毛利。于 2017 年 6 月 30 日,建筑业务的手头 合约总值约为 876 亿港元,而有待完成的项目总额约为 547 亿港元。

尽管平均燃油成本在对冲安排下有所下降,新创建交通及其附属公司(「新创建交通集团」) 于2017 财政年度受港铁观塘线延线和南港岛线启用后的影响,载客量及收入均录得重大损失,以及经营成本上升,整体业绩仍然下跌。然而,新创建交通集团因成为本集团的全资附属公司的六个月内所作出的额外盈利贡献减轻了此负面影响,因此,本集团交通业务的应占经营溢利贡献上升13% 至2.22亿港元。

策略性投资

此业务包括来自 Hyva Holding B.V.、Tharisa plc、海通国际证券集团有限公司、卓佳、新矿资 源及本集团于 2017 财政年度所持有作策略性投资用途的其他投资的贡献。如前所述,本集 团于 2017 年 3 月已出售其于卓佳的全部权益。

业务展望

2017 财政年度的业绩令人鼓舞,印证了本集团努力不懈追求盈利及可持续增长方面的成果。 除创纪录的盈利外,本集团透过重组及整合成功增强业务基础,以加强其抓紧增长机会及保 持竞争力的能力。

服务分部的整体表现进一步反映香港不同行业的经营环境的差异。在蓬勃的建筑市场以及有 效的项目管理支持下,建筑业务继续保持增长。再加上作为全资拥有附属公司的新创建交通 集团,自 2018 财政年度开始提供全年贡献,建筑及交通业务有能力保持其增长势头。另一 方面,港怡医院仍处于营运初期,而「免税」店的零售销售受消费疲弱影响,设施管理业务 的表现将仍保持低位。

从其强劲营运表现可见,道路业务已作好准备以充分利用因中国内地城镇化及经济增长而带 来的交通流量增长,而随着对航空交通的需求不断增长,航空业务预期将蓬勃发展。苏伊士 新创建及德润环境将促进本集团成为大中华区领先环境管理方案提供者之一。中国近期推出 政策纾缓燃煤发电厂的经营压力,加上中国内地电力需求增长,能源业务的低谷可望缓和。 环境业务将持续增长。支持铁路多式联运方案的国家政策以及天津及乌鲁木齐中心站的开通, 将继续提升物流业务下中铁联集的吞吐量。基建分部的整体前景仍然向好。

本集团整体强劲的财务状况,能为新投资的融资提供灵活及有力的支持。本集团于 2018 财政 年度将预留约 40 亿港元作资本开支,用以营运及维持多元化及具增长潜力的资产组合,贯 彻其进取及审慎的投资方式。

- 完 -

附件:新创建集团综合收益表

此新闻资料可于新创建集团有限公司网页 www.nws.com.hk 下载。新创建集团有限公司

新创建集团有限公司(「新创建集团」;香港股份代号:659)是新世界发展有限公司(香港股份代号:17)的基建及服务业旗舰,其多元化的业务和投资项目集中于香港及中国内地,涵盖收费道路、环境管理、港口和物流设施、铁路集装箱中心站、商务飞机租赁、设施管理、医疗保健服务、 建筑及公共交通。详情请浏览集团网页 www.nws.com.hk。

如欲查询详情,请联络:

传媒查询

企业传讯经理

余嘉伦

电话: (852) 2131 6253

电邮: karenyu@nws.com.hk

投资者查询

投资者关系总监

周启承

电话: (852) 2131 6261

电邮: clementchow@nws.com.hk