新闻稿

/

周大福创建公布2026财政年度中期业绩

- 根基稳固 稳步增长 -

26.02.2026

(2026年2月26日 - 香港) 周大福创建有限公司(「公司」及其附属公司,统称「周大福创建」或「集团」,香港股份代号:659) 公布截至2025年12月31日止(「期内」或「2026财政年度上半年」)中期业绩。

综合重点

周大福创建执行董事兼集团联席行政总裁郑志明先生表示:「周大福创建表现强韧,录得稳健增长,充分体现了我们多元化业务组合的优势。目前,集团在金融服务及物流两大业务板块上稳步发展,近期完成的收购项目不仅带动策略性扩张,更进一步巩固市场地位,成为集团发展进程中的重要里程碑。我们将持续强化业务组合的韧性,充分发挥周大福集团协同效益,并适时捕捉优质增长机遇,以创造可持续及长远的价值。」

周大福创建执行董事兼集团联席行政总裁何智恒先生补充:「集团将继续秉持审慎的资本及风险管理原则,追求有纪律的增长。凭借稳健的财务基础及对卓越营运的坚持,我们有能力应对不断变化的市场环境。透过持续优化业务组合及提升营运效率,我们将进一步强化现金流韧性,确保业绩稳健,从而在不同市场周期中维持可持续及渐进的股息政策。」

审慎资本配置

策略性出售及收购

集团在资本配置方面秉持审慎原则,既包括对发展空间有限的资产作出策略性出售,并同时对具明确策略重要性的领域进行定向投资。于2025年10月,集团透过发行22.18亿港元、2028年到期的0.75%可交换债券(「0.75%可交换债券」),将策略性投资板块中的首程控股有限公司的投资变现。此交易有助集团拓宽融资渠道,提升财务灵活性,以支持未来增长,并有机会以可观回报将该项投资出售。

集团亦推进多项经严格筛选的收购项目,以巩固核心业务板块,包括:

金融服务:

物流:

积极主动的财务管理以增强流动性

加强流动性及降低杠杆水平

集团财务维持稳健。于2025年12月31日,可动用流动资金总额约310亿港元,包括现金及银行结存约209亿港元及备用已承诺银行信贷额约101亿港元,金额远超即期债务。于2025年12月31日,债务净额下跌至约138亿港元(2025年6月30日:约147亿港元),净负债比率(按债务净额除总权益计算)进一步下降至34%1 (2025年6月30日:37%)。集团的平均借贷成本年利率降至约4.0%(截至2024年12月31日止六个月(「去年同期」):4.2%)。

期内,公司成功提升公众持股量,以符合监管要求。于2025年7月,公司发行8.5亿港元于2027年到期的2.80%可换股债券。随著债券被陆续转换,公众持股量于2025年11月21日已提升至约25.08%,已符合香港联合交易所有限公司证券上市规则最低25%公众持股量的要求。于2026年2月24日,公众持股量进一步上升至约26.05 %。

1 0.75%可交换债券以按公平值计入损益的金融负债入账,因此并不纳入债务净额及净负债比率的计算中。倘若将该0.75%可交换债券纳入债务计算,则集团于2025年12月31日的净负债比率将为39%。

业务概况

道路

在充满挑战的环境中表现平稳

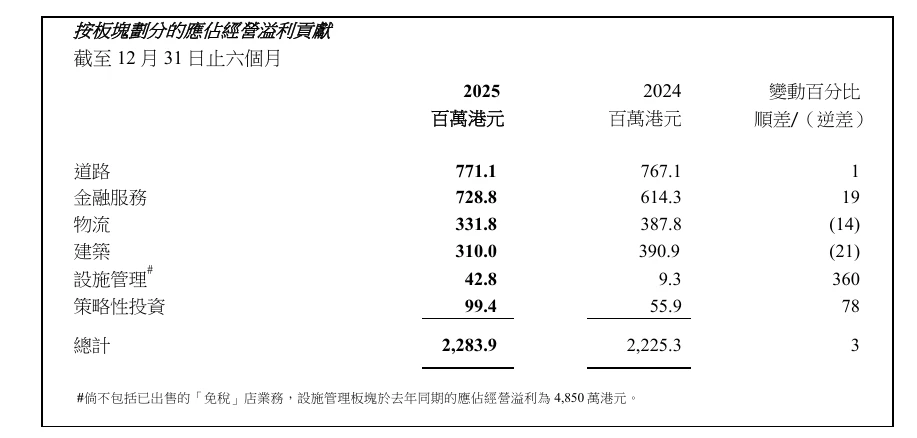

期内,道路板块应占经营溢利录得按年微升1%至7.711亿港元。这主要由于融资成本下降,但部分被不均衡的交通流量复苏所抵销。然而,可比较日均交通流量及路费收入,均按年减少1%,主要由于京珠高速公路(广珠段)及广肇高速公路在扩建工程期间部分路段封闭所致。于2025年12月31日,道路组合的整体平均剩余特许经营年期约为11.4年。

金融服务

应占经营溢利及合约服务边际展现强劲增长

于2026财政年度上半年,金融服务板块的应占经营溢利录得按年强劲增长19%至7.288亿港元,主要受周大福人寿保险有限公司(「周大福人寿」)的卓越表现带动。具盈利的新业务增长及有利的金融市场变动,使合约服务边际释放按年上升17%至6.646亿港元,继续成为应占经营溢利的主要驱动因素。于2025年12月31日,扣除再保险后的合约服务边际结余,较2025年6月30日增长18%至108亿港元,反映金融市场正面的变动、稳健的新业务增长动力,及持续累积未来盈利的基础。

期内,周大福人寿年化保费录得强劲增长,总额按年上升48%至22.878亿港元。代理渠道业务增长显著,生产力按年提升24%,带动年化保费按年增长32%。代理渠道的续保率亦按年增加13%。合作伙伴渠道同样亦录得强劲增长,年化保费较去年同期增长78% 。

新业务价值随年化保费增长而扩大,于期内上升39%至7.333亿港元。新业务价值利润率由2025年上半年的27%升至32%,反映保费增长强劲,成本效益提升。

周大福人寿的财务实力保持稳健。于2025年12月31日,在香港保险业风险为本资本基准下的偿付能力充足率为282%,远高于最低监管所要求的100%。于2025年12月31日,内含价值较2025年6月30日上升10%至278亿港元。于2025年首九个月,周大福人寿按年化保费表现在香港人寿保险公司中排名第12位。

物流

多元化物流投资遍布大中华区

物流板块于期内录得应占经营溢利3.318亿港元,按年下降14%。尽管中铁联合国际集装箱有限公司(「中铁联集」)录得稳健增长,但被亚洲货柜物流中心香港有限公司(「亚洲货柜物流中心」)以及中国内地物流物业的溢利下降所抵销。

于2025年12月31日,亚洲货柜物流中心的平均租金按年上升3%,惟出租率下降至75.2%(2025年6月30日:80.7%)。随著物流行业持续复苏,集团于中国内地的物流资产的平均出租率上升。于2025年12月31日,位于成都、武汉及苏州的七个物流资产的平均出租率上升至90.9%(2025年6月30日:87.5%)。为加强物流资产网络并提升于中国内地的协同效应,集团于2025年12月完成收购位于东莞市的一项物流物业。计及此新增物业后,于2025年12月31日,集团位于成都、武汉、苏州及东莞共八项物流资产的整体平均出租率为91.2%。期内,中铁联集的应占经营溢利按年增长19%。吞吐量按年增长10%至384.2万个标准箱。

建筑

卓越往绩带来长远价值

周大福创建建筑集团现由四家根基深厚的专业团队组成,包括协兴集团、惠保集团、港兴集团,以及新昌亚仕达,为客户提供一站式综合解决方案。截至2025年12月31日,获授的新合约按年增长115%至97亿港元,手头合约总值升至约654亿港元。剩余待完成工程总值亦增加至396亿港元,为未来收入提供良好基础。

期内获授的主要工程合约包括深水埗长沙湾道联用大楼及公众休憩空间的设计及建造工程、业安工厂大厦公共房屋发展项目的建造工程,以及安达臣道石矿场第R2-2号地盘资助出售房屋发展项目的保养及完工管理合约。

尽管手头合约充裕,项目交付稳健,惟应占经营溢利按年下降21%至3.1亿港元。此跌幅主要由于期内毛利率较低,及缺乏去年同期预期信贷亏损拨备的回拨所引致,导致整体利润率收窄。

设施管理

管理及营运香港地标性设施

期内,设施管理业务板块的应占经营溢利录得4,280万港元,按年增长360%。若不包括于2024年12月出售的「免税」店业务,板块应占经营溢利则按年下降12%。

港怡医院录得稳健表现,由去年同期的应占经营亏损转为应占经营溢利,为集团带来正面盈利贡献。然而,香港会议展览中心(「会展中心」)应占经营溢利下跌;此外,集团持有25%权益的启德体育园有限公司亦因仍处于营运初期而录得应占经营亏损;该等原因部分抵销了上述正面因素。

港怡医院录得应占经营溢利(去年同期为应占经营亏损)。收入稳健增长,EBITDA按年上升11%。住院、门诊及日间手术人次分别上升1%、2%及8%。于2025年12月31日,经常使用的病床数量增加至352张(2025年6月30日:337张),平均使用率为58%(2025年6月30日:64%)。

为支持港怡医院的服务拓展及长远发展,集团与IHH Healthcare Berhad的合资企业Parkway Medical Services (Hong Kong) Limited 持续扩展其综合医疗网络。位于金钟的港怡日间医疗中心已于2025年10月开业,诊所及服务中心的数量已增加至八个。

由于折旧增加及较高的资本开支,以及因活动场次减少而导致餐饮收入下跌,会展中心的应占经营溢利因而下降。期内举办了378场活动(去年同期:426场活动),总入场人次按年下降4%至约440万。会展中心会持续透过提供优质服务与设施,吸引多元化的活动在此举办。

启德体育园于期内举办29项体育赛事及11个娱乐活动,吸引超过7百万人次到访园区。根据行业权威杂志《Pollstar》公布,启德体育园于2025年全球门票销售排名中荣登全球第三及亚洲首位。值得留意的是,启德体育园于2025年3月方正式开幕,营运期虽短,表现已超越众多全年运作的场馆。此外,于2025年12月31日,面积达70万平方呎的启德零售馆,出租率约为90% 。

展望未来

于2026财政年度,集团在多元化业务板块及稳健的财务基础支持下,保持正面展望。集团于2026年3月9日将正式重被纳入恒生综合指数,纳入该指数后,公司将符合资格被纳入「沪港通」及「深港通」计划。如获批准参与,更广泛的中国内地投资者将可买卖公司股份,从而进一步提升股份流动性,并加强整体市场知名度。

展望未来,集团将继续灵活应对外部环境的变化,凭借稳健的资产负债表及严谨的营运纪律,把握发展机遇,为股东持续创造长远价值。

- 完 -

综合重点

- 公司股东应占溢利按年增长15%至13.343亿港元。

- 整体应占经营溢利平稳增长,按年上升3%至22.839亿港元。

- 集团财务状况保持稳健。于2025年12月31日,集团可动用流动资金总额约310亿港元,其中包括现金及银行结存约209亿港元及备用已承诺银行信贷额约101亿港元。

- 集团审慎且积极管理资产负债表。于2025年12月31日,集团一年内到期的债务下降28%至约68亿港元,债务净额减少6%至138亿港元,净负债比率下降至34%。

- 继续维持可持续及渐进的股息政策。集团的中期股息为每股0.28港元( 按可比较基础计算,按年增加约3%。该可比较基础为2025财政年度的中期普通股息并予以调整,以反映公司于2025年12月发行「十送一」红股后扩大的股份基数)。中期普通股息总额上升约6%至12.7亿港元 。

周大福创建执行董事兼集团联席行政总裁郑志明先生表示:「周大福创建表现强韧,录得稳健增长,充分体现了我们多元化业务组合的优势。目前,集团在金融服务及物流两大业务板块上稳步发展,近期完成的收购项目不仅带动策略性扩张,更进一步巩固市场地位,成为集团发展进程中的重要里程碑。我们将持续强化业务组合的韧性,充分发挥周大福集团协同效益,并适时捕捉优质增长机遇,以创造可持续及长远的价值。」

周大福创建执行董事兼集团联席行政总裁何智恒先生补充:「集团将继续秉持审慎的资本及风险管理原则,追求有纪律的增长。凭借稳健的财务基础及对卓越营运的坚持,我们有能力应对不断变化的市场环境。透过持续优化业务组合及提升营运效率,我们将进一步强化现金流韧性,确保业绩稳健,从而在不同市场周期中维持可持续及渐进的股息政策。」

审慎资本配置

策略性出售及收购

集团在资本配置方面秉持审慎原则,既包括对发展空间有限的资产作出策略性出售,并同时对具明确策略重要性的领域进行定向投资。于2025年10月,集团透过发行22.18亿港元、2028年到期的0.75%可交换债券(「0.75%可交换债券」),将策略性投资板块中的首程控股有限公司的投资变现。此交易有助集团拓宽融资渠道,提升财务灵活性,以支持未来增长,并有机会以可观回报将该项投资出售。

集团亦推进多项经严格筛选的收购项目,以巩固核心业务板块,包括:

金融服务:

- 宣布收购外部资产管理公司 — 晋羚集团有限公司(「晋羚」)的65%权益(2025年8月)

- 完成收购科技主导金融服务供应商uSmart Inlet Group Ltd(「uSMART」)的13.05%权益(2025年11月)

物流:

- 完成收购一项位于东莞的物流物业(2025年12月)

- 于报告期结束后,完成收购三项位于长三角地区的物流物业。(2026年1月)

积极主动的财务管理以增强流动性

加强流动性及降低杠杆水平

集团财务维持稳健。于2025年12月31日,可动用流动资金总额约310亿港元,包括现金及银行结存约209亿港元及备用已承诺银行信贷额约101亿港元,金额远超即期债务。于2025年12月31日,债务净额下跌至约138亿港元(2025年6月30日:约147亿港元),净负债比率(按债务净额除总权益计算)进一步下降至34%1 (2025年6月30日:37%)。集团的平均借贷成本年利率降至约4.0%(截至2024年12月31日止六个月(「去年同期」):4.2%)。

期内,公司成功提升公众持股量,以符合监管要求。于2025年7月,公司发行8.5亿港元于2027年到期的2.80%可换股债券。随著债券被陆续转换,公众持股量于2025年11月21日已提升至约25.08%,已符合香港联合交易所有限公司证券上市规则最低25%公众持股量的要求。于2026年2月24日,公众持股量进一步上升至约26.05 %。

1 0.75%可交换债券以按公平值计入损益的金融负债入账,因此并不纳入债务净额及净负债比率的计算中。倘若将该0.75%可交换债券纳入债务计算,则集团于2025年12月31日的净负债比率将为39%。

业务概况

道路

在充满挑战的环境中表现平稳

期内,道路板块应占经营溢利录得按年微升1%至7.711亿港元。这主要由于融资成本下降,但部分被不均衡的交通流量复苏所抵销。然而,可比较日均交通流量及路费收入,均按年减少1%,主要由于京珠高速公路(广珠段)及广肇高速公路在扩建工程期间部分路段封闭所致。于2025年12月31日,道路组合的整体平均剩余特许经营年期约为11.4年。

金融服务

应占经营溢利及合约服务边际展现强劲增长

于2026财政年度上半年,金融服务板块的应占经营溢利录得按年强劲增长19%至7.288亿港元,主要受周大福人寿保险有限公司(「周大福人寿」)的卓越表现带动。具盈利的新业务增长及有利的金融市场变动,使合约服务边际释放按年上升17%至6.646亿港元,继续成为应占经营溢利的主要驱动因素。于2025年12月31日,扣除再保险后的合约服务边际结余,较2025年6月30日增长18%至108亿港元,反映金融市场正面的变动、稳健的新业务增长动力,及持续累积未来盈利的基础。

期内,周大福人寿年化保费录得强劲增长,总额按年上升48%至22.878亿港元。代理渠道业务增长显著,生产力按年提升24%,带动年化保费按年增长32%。代理渠道的续保率亦按年增加13%。合作伙伴渠道同样亦录得强劲增长,年化保费较去年同期增长78% 。

新业务价值随年化保费增长而扩大,于期内上升39%至7.333亿港元。新业务价值利润率由2025年上半年的27%升至32%,反映保费增长强劲,成本效益提升。

周大福人寿的财务实力保持稳健。于2025年12月31日,在香港保险业风险为本资本基准下的偿付能力充足率为282%,远高于最低监管所要求的100%。于2025年12月31日,内含价值较2025年6月30日上升10%至278亿港元。于2025年首九个月,周大福人寿按年化保费表现在香港人寿保险公司中排名第12位。

物流

多元化物流投资遍布大中华区

物流板块于期内录得应占经营溢利3.318亿港元,按年下降14%。尽管中铁联合国际集装箱有限公司(「中铁联集」)录得稳健增长,但被亚洲货柜物流中心香港有限公司(「亚洲货柜物流中心」)以及中国内地物流物业的溢利下降所抵销。

于2025年12月31日,亚洲货柜物流中心的平均租金按年上升3%,惟出租率下降至75.2%(2025年6月30日:80.7%)。随著物流行业持续复苏,集团于中国内地的物流资产的平均出租率上升。于2025年12月31日,位于成都、武汉及苏州的七个物流资产的平均出租率上升至90.9%(2025年6月30日:87.5%)。为加强物流资产网络并提升于中国内地的协同效应,集团于2025年12月完成收购位于东莞市的一项物流物业。计及此新增物业后,于2025年12月31日,集团位于成都、武汉、苏州及东莞共八项物流资产的整体平均出租率为91.2%。期内,中铁联集的应占经营溢利按年增长19%。吞吐量按年增长10%至384.2万个标准箱。

建筑

卓越往绩带来长远价值

周大福创建建筑集团现由四家根基深厚的专业团队组成,包括协兴集团、惠保集团、港兴集团,以及新昌亚仕达,为客户提供一站式综合解决方案。截至2025年12月31日,获授的新合约按年增长115%至97亿港元,手头合约总值升至约654亿港元。剩余待完成工程总值亦增加至396亿港元,为未来收入提供良好基础。

期内获授的主要工程合约包括深水埗长沙湾道联用大楼及公众休憩空间的设计及建造工程、业安工厂大厦公共房屋发展项目的建造工程,以及安达臣道石矿场第R2-2号地盘资助出售房屋发展项目的保养及完工管理合约。

尽管手头合约充裕,项目交付稳健,惟应占经营溢利按年下降21%至3.1亿港元。此跌幅主要由于期内毛利率较低,及缺乏去年同期预期信贷亏损拨备的回拨所引致,导致整体利润率收窄。

设施管理

管理及营运香港地标性设施

期内,设施管理业务板块的应占经营溢利录得4,280万港元,按年增长360%。若不包括于2024年12月出售的「免税」店业务,板块应占经营溢利则按年下降12%。

港怡医院录得稳健表现,由去年同期的应占经营亏损转为应占经营溢利,为集团带来正面盈利贡献。然而,香港会议展览中心(「会展中心」)应占经营溢利下跌;此外,集团持有25%权益的启德体育园有限公司亦因仍处于营运初期而录得应占经营亏损;该等原因部分抵销了上述正面因素。

港怡医院录得应占经营溢利(去年同期为应占经营亏损)。收入稳健增长,EBITDA按年上升11%。住院、门诊及日间手术人次分别上升1%、2%及8%。于2025年12月31日,经常使用的病床数量增加至352张(2025年6月30日:337张),平均使用率为58%(2025年6月30日:64%)。

为支持港怡医院的服务拓展及长远发展,集团与IHH Healthcare Berhad的合资企业Parkway Medical Services (Hong Kong) Limited 持续扩展其综合医疗网络。位于金钟的港怡日间医疗中心已于2025年10月开业,诊所及服务中心的数量已增加至八个。

由于折旧增加及较高的资本开支,以及因活动场次减少而导致餐饮收入下跌,会展中心的应占经营溢利因而下降。期内举办了378场活动(去年同期:426场活动),总入场人次按年下降4%至约440万。会展中心会持续透过提供优质服务与设施,吸引多元化的活动在此举办。

启德体育园于期内举办29项体育赛事及11个娱乐活动,吸引超过7百万人次到访园区。根据行业权威杂志《Pollstar》公布,启德体育园于2025年全球门票销售排名中荣登全球第三及亚洲首位。值得留意的是,启德体育园于2025年3月方正式开幕,营运期虽短,表现已超越众多全年运作的场馆。此外,于2025年12月31日,面积达70万平方呎的启德零售馆,出租率约为90% 。

展望未来

于2026财政年度,集团在多元化业务板块及稳健的财务基础支持下,保持正面展望。集团于2026年3月9日将正式重被纳入恒生综合指数,纳入该指数后,公司将符合资格被纳入「沪港通」及「深港通」计划。如获批准参与,更广泛的中国内地投资者将可买卖公司股份,从而进一步提升股份流动性,并加强整体市场知名度。

展望未来,集团将继续灵活应对外部环境的变化,凭借稳健的资产负债表及严谨的营运纪律,把握发展机遇,为股东持续创造长远价值。

- 完 -

PDF